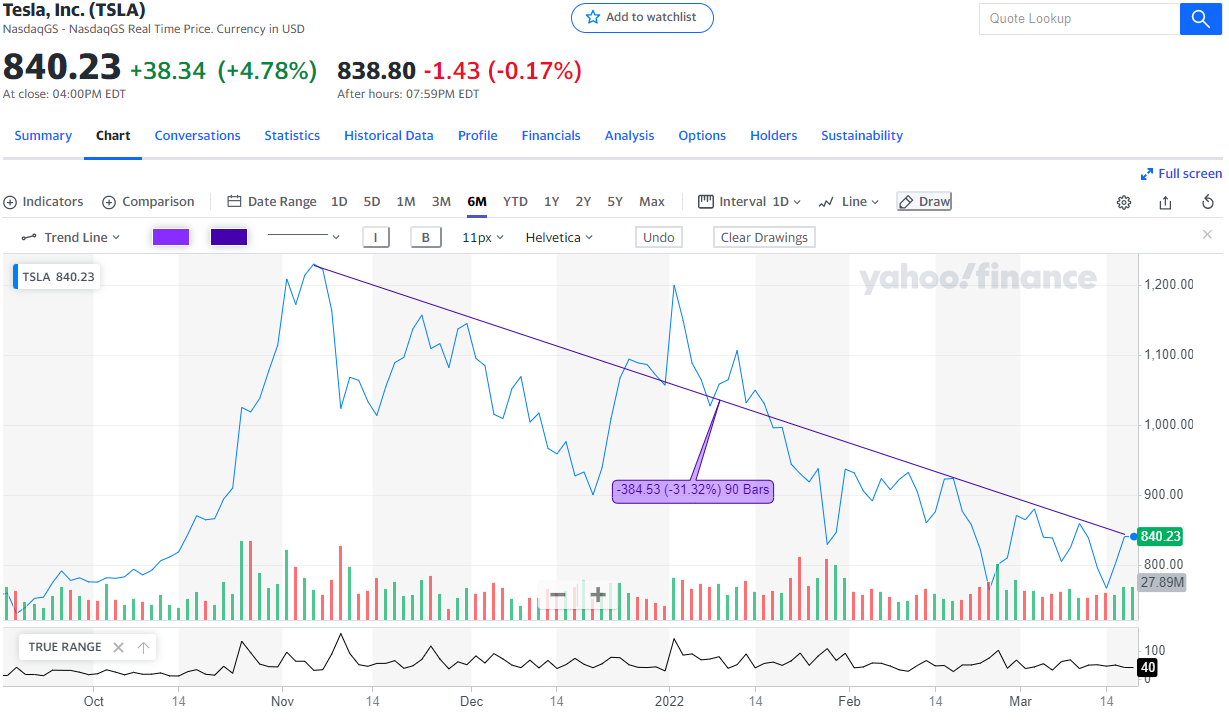

테슬라의 주가는 현재 기준 840달러로 작년 11월 고점대비 약 31퍼센트 하락한 상태입니다. 한때 피이알(PER)이 1000을 웃돌 정도로 고평가 되었던 주식인데, 현재는 168로 예전보다는 많이 낮아진 모습입니다. 이러한 높은 밸류에이션에도 불구하고 여전히 한국인들이 가장 좋아하는 미국 주식 종목으로 꼽히고 있습니다. 그렇다면 최근 금리 인상, 중국 코로나 셧다운으로 인한 공장 가동 중단, 러시아-우크라이나 사태로 인한 니켈 가격 급등 등 악재속에서도 테슬라에 투자할 이유는 무엇일까요?

연초에 골드만삭스 애널리스트는 테슬라 매수의견을 유지하면서 목표주가를 1,125달러에서 1,200달러로 상향 조정했습니다. 전기 자동차의 선두 주자이며 전기자동차 트렌드가 2022년에 가속화될 것으로 보기 때문입니다. 중국에서 전기차의 신차 판매 점유율은 2021년 말에 20%를 기록했고 유럽에서는 10% 를 넘어섰 습니다. 미국 전기차 보급률은 신차 판매의 약 3%에 불과하지만 점진적으로 증가할 것으로 보입니다.

테슬라는 2021년 마진율 29.2퍼센트를 기록하며 완성차 업계에서 독보적 존재로 부상했습니다. 이로써 테슬라는 20년 21년 2년 연속 영업이익 및 순이익 부문에서 흑자를 기록하고 있습니다. 소수 차종을 대량 생산하면서 비용을 절감한 것이 이익구조 개선에 큰 기여를 했습니다.

테슬라는 작년에 100만대에 가까운 신차를 출고하였으며 이는 전년대비 80퍼센트 이상 증가한 것입니다. 또한 전분기 대비 출고량은 30퍼센트 가까이 증가했습니다. 테슬라는 차량용 반도체 공급 부족 속에서 이처럼 강력한 실적을 기록하며 저력을 보여주고 있습니다. 일론머스크는 테슬라가 자체적으로 어떠한 노력을 하고 있는지 지난 4분기 어닝콜에서 다음과 설명하였습니다.

테슬라는 21년 공급망 문제를 해결하는 데 많은 엔지니어링 및 관리 자원을 사용했습니다. 즉, 코드 재작성, 반도체 변경, 필요한 반도체 개수 줄이기 등을 통해서 말입니다. 그래서 공급망 문제에 나름 유연하게 대처할 수 있었고 그 결과 다른 자동차 제조업체들이 부품 조달에 애쓰는 동안 테슬라는 약 93만대 신차 출고라는 업적을 이룰 수 있었습니다.

테슬라는 현재 전기차의 생산량 확대에 우선순위를 두고 있습니다. 이에따라 일론머스크는 테슬라가 신제품 출시 대신 2022년에도 생산량 자체를 늘리는 데 계속 집중할 것이라고 강조했습니다. 현재 부품수급 부족 상황에서 신제품이 출시된다면 품종추가에 수반되는 복잡성으로인 해 실제로 출하되는 차량이 줄어들 수도 있기 때문입니다. 생산량 확대를 위해 테슬라는 베를린과 오스틴 공장 건설을 매우 중요한 사업으로 여기고 있습니다. 물론 신규 공장 건설 과정에서 단기적으로 투자비용이 상승하겠지만 테슬라의 생산능력은 신규공장 가동으로 인해 강화될 것입니다. 또한 현재 지속적인 인플레이션은 기업에 계속 비용 상승 압력을 가하고 있습니다. 순풍과 역풍이 혼재된 상황에서 단기적으로 테슬라의 이윤 구조가 어떤 영향을 받을지는 불확실합니다. 하지만 테슬라 경영진은 기업의 생산능력을 확장시키고 기업의 효율성을 개선함에 따라 영업 이익이 계속 강화될 것으로 보고있습니다.